◎新的一年,营养品行业发展到哪一阶段了?有哪些细分赛道的消费趋势值得着重关注?怎么样看待营养品行业未来的增长空间?值此3•15之际,每日经济新闻解读大健康领域最活跃的赛道之一:营养品消费。

以前说,人越是上了年纪,就越关注自己的身体。但近三年来,为健康“买单”,慢慢的变成了全年龄层群体的“刚需”。来自天猫健康的统计多个方面数据显示,过去一年中,天猫健康的年度购买用户数近3亿,人均年度购买频次超过5次,达成了千亿元级别的交易规模。

中老年人和年轻一代,都成为营养品的消费主力,但他们的消费行为和需求还是有较大区别,各类营养健康品“百花齐放”,新的行业周期已然开启。

一方面,随着9.9元益生菌、每日一包维生素等“新生代”事物不断出现,一家老小有了自己专属的营养品组合;另一方面,“高质低价”的极致性价比在用户心智中占据逐渐重要的位置大家不再盲目追求高价的进口大牌,而是更看重产品的功能和成分,寻找真正对自己最合适健康需求的营养品。也正因如此,让越来越多具有极致性价比的中国品牌站上了更大的国际舞台。

新的一年,营养品行业发展到哪一阶段了?有哪些细分赛道的消费趋势值得着重关注?怎么样看待营养品行业未来的增长空间?值此315之际,每日经济新闻解读大健康领域最活跃的赛道之一:营养品消费。

眼下,年轻消费者开始常态化养生,银发一族更关注健康风险管控,中年群体愈发注重疾病预防及营养调理,健康成了全家人的“刚需”。

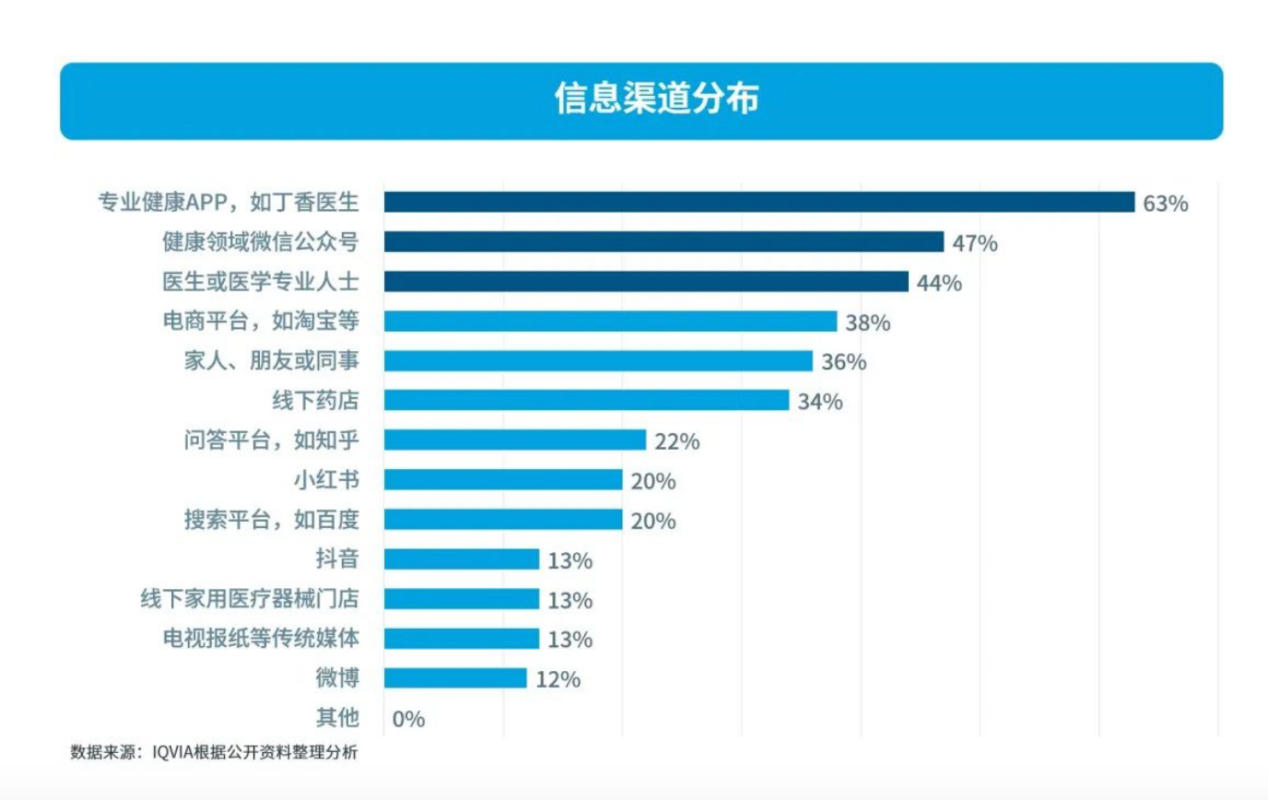

公开调研资料显示,58%的受访者主动关注健康知识,38%的收到访问的人会服用营养补充剂,主要从专业健康App、健康领域微信公众号、电子商务平台等线上渠道了解营养补充剂的相关知识,给电商模式带来了更多客流量。

在这种背景下,全年龄段营养成了营养品企业不得不深耕的新赛道。从0岁开始贯穿整个生命周期,全家营养链条的形成,与人们健康意识的提高和对品质生活需求的变化息息相关。

近年来,人们更加追求健康、有质量的生命。并且,随着“健康中国”建设的推进,我国营养健康各项工作取得积极进展和明显成效。监测结果为,我国居民营养健康情况持续改善,城乡差异逐步缩小。“健康中国,营养先行”,健康的免疫系统是无可取代的,营养对维持健康平衡的免疫力至关重要。但有必要注意一下的是,各个年龄层要强化的营养重点不尽相同。

快节奏、高压力的生活,使得当代人面临很多健康问题,有贯穿全年龄层的健康基础诉求,增强免疫力、补血、补钙、补充维生素因此成为营养品行业中的四大高需求长期赛道。

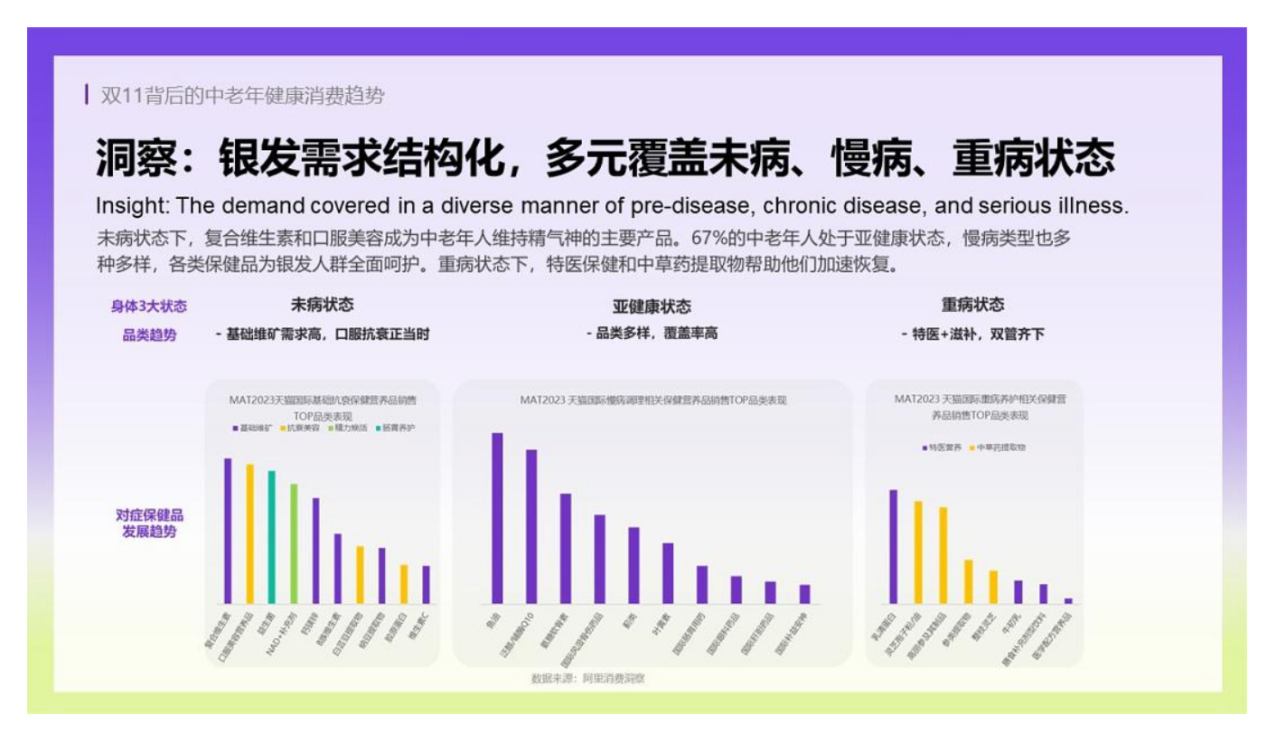

不同年龄层,也有着个性化的健康需求。2023年12月,天猫国际发布的“双11背后的中老年健康消费趋势”显示,对60岁以上的老年人来说,营养补充和疾病养护是购买保健品的根本原因;对于中青年人,日常保健和熬夜晚睡是驱动其购买保健品的两大因素;对女性群体来说,美容、养颜、补血等都是健康需求的关注重点;而儿童群体也有专业的营养补充产品。

对应到年龄上,在4049岁、50岁+人群中,高纯度的鱼油(一粒鱼油的Omega3含量要达到95%以上)销量都排在第一。同时,它会细分为高DHA(二十二碳六烯酸)与高EPA(二十碳五烯酸,俗称“深海鱼油”)两类。中年消费者需要DHA、EPA都有,并且有黄金配比;对于五六十岁的老年消费者,需要的是高EPA的鱼油。4049岁的中年人群,对复合维生素的认知度较高;到了50岁+人群,受疫后、熬夜场景,以及银发抗老、中青年心脏保养的需求推动,销量靠前的是辅酶Q10,在55岁+人群中,氨糖软骨素的销量靠前。

按照销售比重从大到小分类,年轻人偏好的营养品主要有以下几种:能够保护心脑血管、延缓衰老的深海鱼油类,护肝解酒所代表的运动代谢类,蛋白类以及基底营养类等。

当产品功能变得更细分、专业,人们则更倾向于依据自己的营养及健康需求选择科学的产品组合。伴随着消费者需求慢慢地向专业化和个性化演变,复合功效的营养品也应运而生,比如同时满足免疫提升、消化健康、机能修护等多方面健康诉求的营养品,

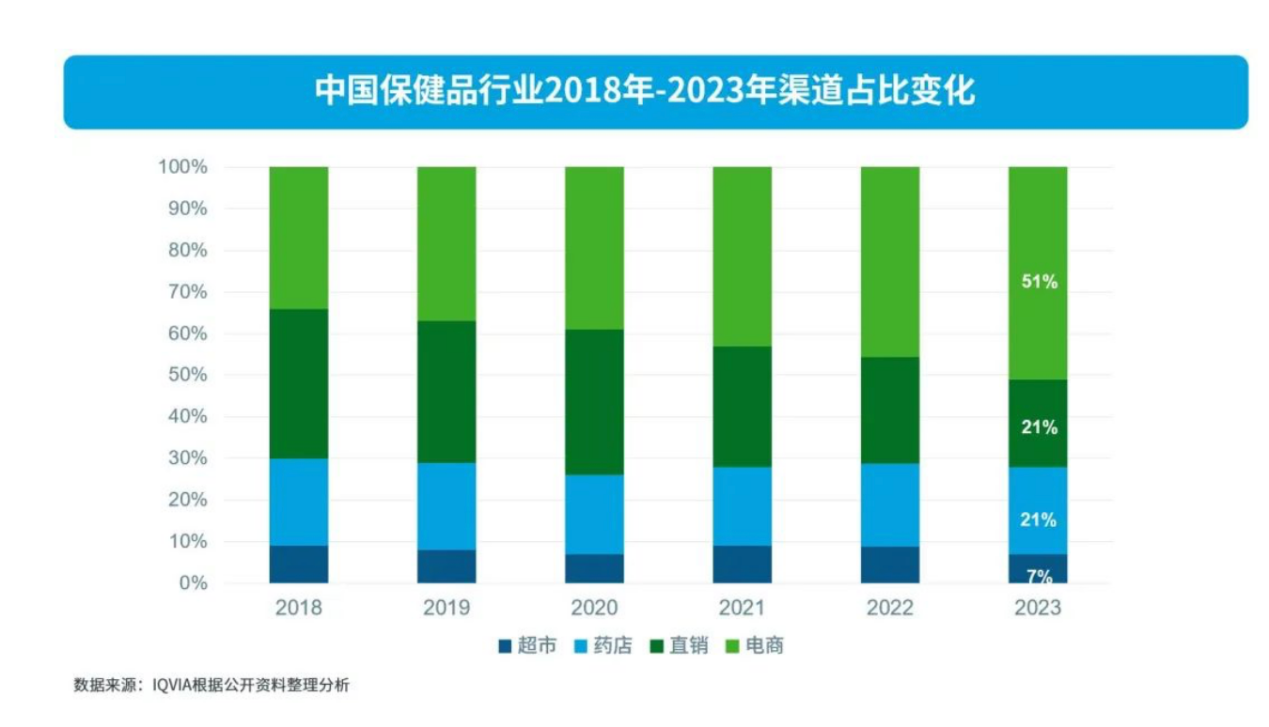

过去,营养品的销售依赖于直销、药店等线下渠道。为满足全人群对消费便利体验和价格透明机制的需求,慢慢的变多的品牌加速布局电商。现在,电商渠道凭借品类选择多样、方便快捷和优惠价格等优点在各销售经营渠道的占比逐年提升,有望持续高速增长。

目前,营养品的销售经营渠道最重要的包含直销、超市、药房和电商渠道四种模式。根据全球知名医药健康数据、咨询和临床研究服务供应商艾昆纬(IQVIA)分析,至2023年底,电商与药店渠道保持正增长,而直销和商超的市场占有率则在逐渐萎缩。

线下渠道最重要的包含线下商超或药店。其中,药店专业性强,能够更好的起到品牌推广和背书的作用,是营养品、特别是“蓝帽子”保健品的重要销售渠道。

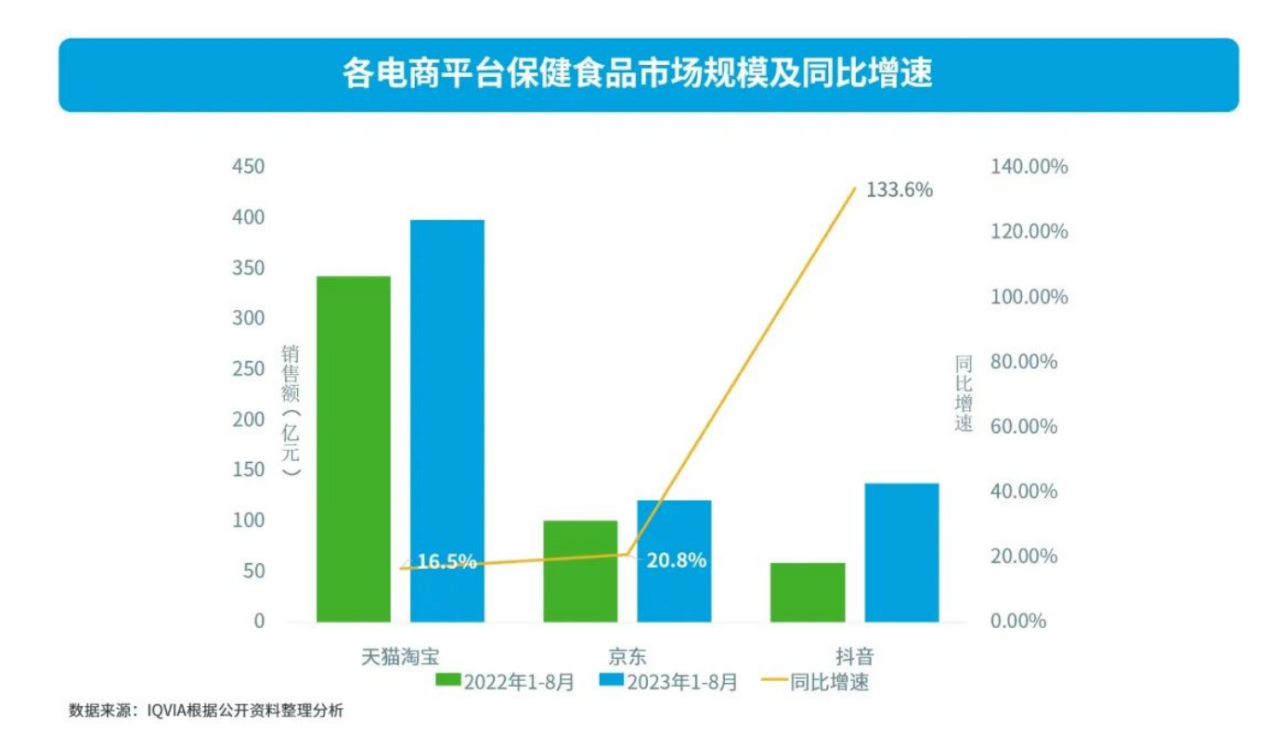

线上渠道中,最重要的包含天猫、京东、美团、抖音、快手、小红书等平台。从收入规模看,线上渠道虽然分走了营养品的一大块蛋糕,但不同平台之间的产品类别分化,呈白热化竞争。多个方面数据显示,2023年1月至8月,保健食品在“淘宝天猫+京东+抖音”平台销售额达657.6亿元,同比增长31.1%。

艾昆纬认为,电商渠道的便捷属性、个性化特征,以及慢慢地增加的专业度将为品牌插上翅膀,尤其是新兴品牌的快速教育和市场下沉。又因其兼具了内容社区属性,为公司可以提供了创新品类管理契机,以及在消费的人心中形成品牌认知的机会,是保健品行业的重点趋势渠道,值得企业发力加码。

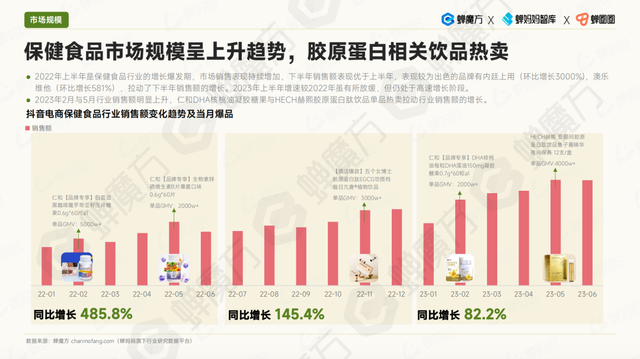

《蝉妈妈x蝉魔方保健食品行业报告》显示,抖音电商保健食品市场动销品牌数持续增加,新品牌不断入局,行业内CR5(业务规模前五名的公司所占的市场占有率)持续下降,行业内品牌竞争激烈程度增加。2023年,抖音平台头部品牌市场占有率下滑,诺特兰德品牌销售额一直增长,稳居行业第一,但市场占有率却持续下跌,再次验证了行业内品牌竞争“内卷”加剧。从两个平台上半年的CR5数据对比来看,当前,抖音电子商务平台CR5数据更高,说明抖音电子商务平台竞争程度弱于天猫平台。

首先,我们观察到,营养品的消费驱动力也在发生明显的变化。以前,人们注重品牌、价格等因素,现在已经转变为安全有效,新原料、新功能、新工艺、新的营养研究为营养健康食品的高质量创新发展打开了新的窗口。

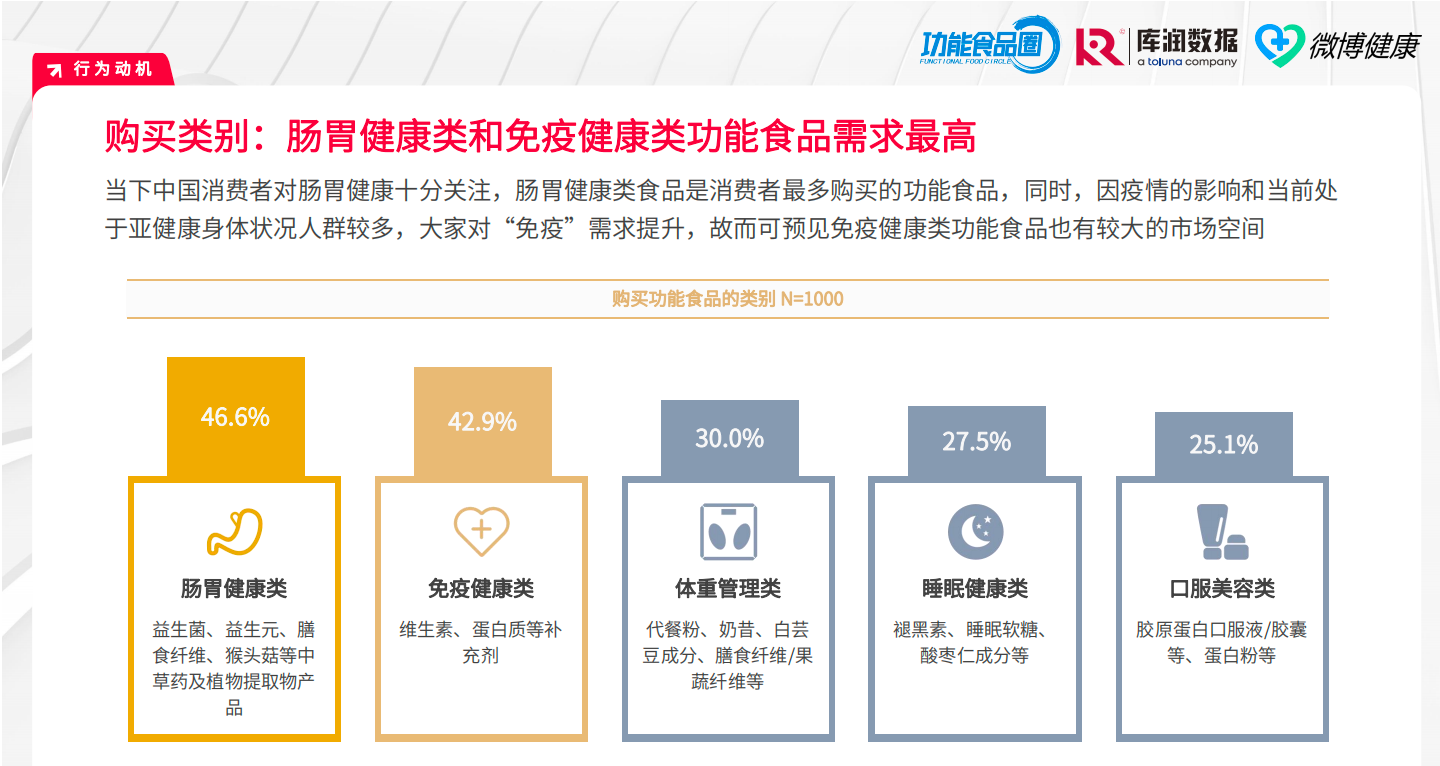

据库润数据调研报告,消费者购买不一样的功能食品均为提升身体健康,因此会“对症下药”,购买针对性更强的产品。另外,药食同源成分在现阶段也非常关注;购买过体重管理产品的用户会更关注明星/网红代言人,购买口服美容液的用户更关注宣传。

其次,主打营养补充、健康养生的产品在功效、成分、形态上越来越丰富。对许多用户来说,传统营养保健品剂型体验并不太愉快,胶囊、片剂等剂型常常做得太大,需要水送服,不好吞咽;粉剂需要冲泡,很麻烦,味道也不好。不管是胶囊、片剂还是粉剂,吃起来都太像吃药,心理上容易有抵触情绪;大瓶的包装不方便携带,经常会忘记吃,也总是没办法坚持吃完一整瓶

因此,营养保健品整体向着轻养生、剂型零食化的方向发展。其中,软糖剂型是最主流的剂型,它拥有非常良好的咀嚼感,易于吞咽,吃起来没有吃药的感觉,还可以当成零食食用,食用体验更好。NBJ-Supplement Business Report多个方面数据显示,2022年,中国营养软糖市场规模约为30亿元,年平均增速高达20%。

而这些“创新”举措也让国内各大老牌企业焕发新生机。比如,从中老年群体将枸杞煲汤、熬粥、泡酒“老三样儿”的传统营养吃法,到如今年轻消费者热衷枸杞原浆等新形态产品;从铁盒阿胶、阿胶糕、阿胶汤到更加便利化、零食化的阿胶丸子、速溶颗粒、阿胶奶茶等产品这些转变为消费的人提供了快捷无负担的补充营养新体验,帮助“老牌”营养品逐步渗透进全年龄层,昔日“土特产”成为拥有更高的附加价值和更多消费人群的“香饽饽”

全民保健意识提升后,大部分人对自己的健康状态是不满意的。调研多个方面数据显示,当前,营养保健品消费主力军是3140岁人群,但银发人群和Z世代人群是潜力人群。谁能抓住这部分人群的心,还要看哪家企业能出奇制胜。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。