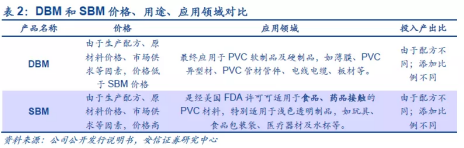

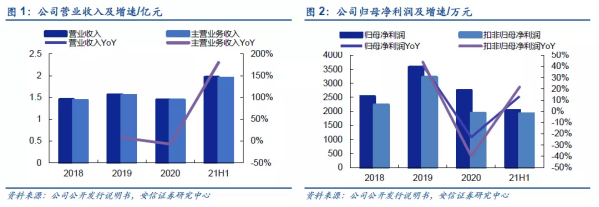

佳先股份专注于PVC环保热稳定剂助剂研发、生产和销售,最终应用于PVC产品领域,如PVC异型材、PVC管材管件、电线电缆、注塑制品、食品包装、医疗制品、玩具等,具备较为广阔的应用市场。21年前三季度公司实现营业收入3.31亿元,同比增长237.43%;实现归母净利润4256万元,同比增长71.90%;21Q3单季度实现营业收入1.35亿元,同比增长370.48%;实现归母净利润2216万元,同比增长227.25%。

细分赛道龙头,行业标准的主起草单位及欧盟REACH法规中DBM产品的领头注册,稳定客户资源构筑公司护城河

国内DBM、SBM的主要生产厂商包含佳先股份、南通德发、莘县水源、江西西尼尔等,上市公司中业务较为接近的为呈和科技。公司目前DBM、SBM产能为6000吨,产能占比约35%为细分赛道的有突出贡献的公司。公司为国家火炬计划重点高新技术企业,拥有“安徽省认定企业技术中心”、安徽省工程技术研究中心和“博士后科研工作站”认证,另外公司还是我国化工行业《二苯甲酰甲烷》和《硬酯酰苯甲酰甲烷》行业标准的主起草单位,并率先完成了欧盟REACH法规中DBM产品的领头注册。经过多年的发展,公司凭借在技术水平、客户资源、品牌和质量管理等方面的优势,与百尔罗赫集团(BAERLOCHER GROUP)、ADK株式会社等国际化工企业建立了较为稳定的合作关系。

公司基本的产品为PVC热稳定剂中的硬脂酸盐类热稳定剂。根据历年《中国塑料工业年鉴》数据统计,热稳定剂是PVC添加剂中使用量第二大的品种。目前主要的热稳定剂有铅盐类、硬脂酸盐类、复合型热稳定剂(部分含铅)、有机锡类等热稳定剂,其中铅盐类约占34%,硬脂酸盐类约占21%,复合型约占28%(部分含铅),有机锡约占7.5%,其他约占9.5%。当前铅盐类热稳定剂目前在我国各类热稳定剂消费结构中占比最大,当前随着各国环保要求的趋严,热稳定剂正在向无铅化、环保化的发展趋势,预期硬脂酸盐类将替代铅盐类热稳定剂,公司所处的细分行业后续具备较大的成长空间。

公司前期 “退市进园”工程稳步推进,新厂区当前产能正处于稳步增长阶段。2021年随着新厂区产能的释放,公司业绩迎来较快增长,依据公司前期披露的三季报进行测算,公司当前新厂区产能释放已经过半,后续随着产能进一步释放仍具备成长空间。另外公司于2021年11月公告控股子公司沙丰新材3.5万吨/年硬脂酸盐产线已经建设完工,公司前期硬脂酸盐产能为3万吨/年,随着新产线产能的释放此部分业务有望迎来超过翻倍的增长,整体而言公司业绩具备较大弹性。

佳先股份为国内PVC热稳定助剂β-二酮类产品细分赛道龙头,产能占比约35%左右,具备较强的规模优势,有望充分受益环保趋严背景下无铅热稳定剂对含铅热稳定剂的替代趋势。我们预计公司2021年-2023年的收入分别是5.05亿元、6.36亿元、7.98亿元,增速分别为250.2%、25.9%、25.4%,归母净利润分别为5977万元、7037万元、8565万元,增速分别为117.4%、17.7%、21.7%。首次覆盖给予买入-A的投资评级,6个月目标价16.01元。

公司发布2021年三季报,21年前三季度公司实现营业收入3.31亿元,同比增长237.43%;实现归母净利润4256万元,同比增长71.90%;实现扣非归母净利润4119万元,同比增长113.53%。单季度来看,公司21Q3单季度实现营业收入1.35亿元,同比增长370.48%,环比增长16.58%;实现归母净利润2216万元,同比增长227.25%,环比增长46.25%;实现扣非归母净利润2201万元,同比增长522.65%,环比增长49.85%。

佳先2021年前三季度营收和净利润均实现了快速的增长,前期增长大多数来源于于新厂区产能的释放和收购子公司沙丰新材并表的业绩贡献。当前公司新厂区产能释放已经过半,沙丰新材前期并表已完成,怎么看公司后续的业绩增长?

2.1. 公司简介:深耕PVC热稳定剂细分赛道,品类拓展打开公司上升空间

佳先股份成立于2006年4月,是专门干PVC环保热稳定剂助剂研发、生产和销售的高新技术企业,是我国化工行业《二苯甲酰甲烷》、《硬脂酰苯甲酰甲烷》标准的主起草单位,先后被评为高新技术企业、国家火炬计划重点高新技术企业、国家火炬计划“硬脂酰苯甲酰甲烷”、“二苯甲酰甲烷”的项目承担单位、国家知识产权优势企业、国家科技型中小企业技术创新基金承担单位、安徽省专精特新中小企业、安徽省创新型企业、安徽省标准化示范企业等,拥有省认定企业技术中心、省级工程技术探讨研究中心、省级博士后工作站,在行业内有着多年的专业经验和深厚的行业积淀。

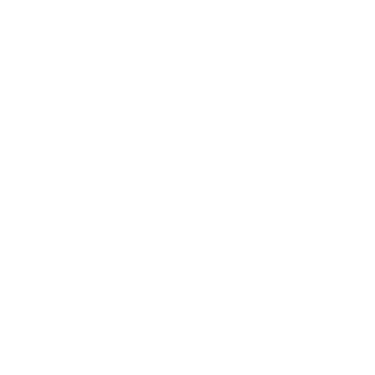

目前,公司主要营业业务为生产、销售环保热稳定剂助剂,基本的产品(β-二酮化合物)为DBM和SBM。DBM和SBM先后被认定为安徽省新产品、安徽省重点新产品、安徽省高新技术产品,其中DBM还被认定为安徽省工业精品、安徽省名牌产品。DBM和SBM已在欧盟REACH法规注册,并率先完成了欧盟REACH法规中DBM产品的领头注册。DBM和SBM最终应用于PVC产品领域,如PVC异型材、PVC管材管件、电线电缆、注塑制品、食品包装、医疗制品、玩具等,产品应用市场广阔。

另外,公司于2020年12月收购了安徽沙丰新材料有限公司67%的股权,拓展了自身硬脂酸盐的产品品种类型。硬脂酸盐同样为热稳定剂的细分种类之一,其需要搭配公司β-二酮化合物混合使用,与公司业务具备较好的协同性。

经过多年的发展,公司核心竞争力慢慢地加强,凭借在技术水平、客户资源、品牌和质量管理等方面的优势,公司在环保热稳定剂生产厂商中拥有非常良好的声誉,并与百尔罗赫集团(BAERLOCHER GROUP)、ADK株式会社等国际化工企业建立了较为稳定的合作伙伴关系。公司已成为β-二酮化合物工业化应用领域环保热稳定剂助剂主要生产供应商之一,产销量较大。

2.2. 主营业务情况:深耕β-二酮化合物生产,收购硬脂酸盐产能形成新的增长点

公司专门干PVC环保热稳定剂助剂研发、生产和销售,基本的产品为β-二酮化合物和硬脂酸盐,两者复配能起到改善PVC的初期着色、抑制锌烧、提高热稳定性和光稳定性的作用,最终应用于PVC产品领域,如PVC异型材、PVC管材管件、电线电缆、注塑制品、食品包装、医疗制品、玩具等,具备较为广阔的应用市场。

目前已工业化应用的β-二酮化合物主要有二苯甲酰甲烷(DBM)与硬脂酰苯甲酰甲烷(SBM)和辛酰基苯甲酰甲烷(OBM),但OBM每年的需求量较少,基本能忽略不计。

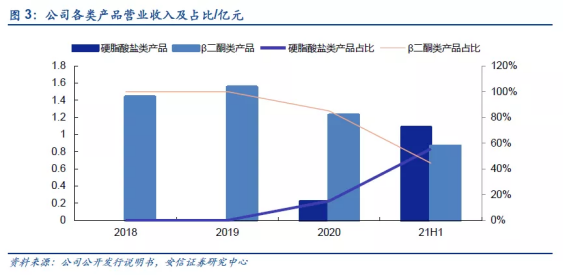

公司β二酮类产品最重要的包含二苯甲酰甲烷(DBM)和硬脂酰苯甲酰甲烷(SBM)两类,为公司本部深耕多年的产品,两者2019年营收占比分别为83.30%和16.70%(公司2020年年报开始DBM和SBM产品不再分开披露)。

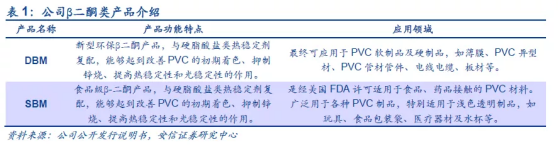

DBM和SBM已在欧盟REACH法规注册,并率先完成了欧盟REACH法规中DBM产品的领头注册。产品在行业内具备较强的竞争力。DBM、SBM都能起到改善PVC的初期着色、抑制锌烧、提高热稳定性和光稳定性的作用,并且DBM和SBM应用可以存在一定的重合,但二者的主要应用领域不相同,DBM主要使用在于PVC软制品及硬制品,如薄膜、PVC异型材、PVC管材管件、电线电缆、板材等;SBM是经美国FDA许可可适用于食品、药品接触的PVC材料,非常适合于浅色透明制品,如玩具、食品包装袋、医疗器材及水杯等。

β-二酮化合物是用于下游热稳定剂生产厂商生产热稳定剂的助剂,下游热稳定剂厂家在生产硬脂酸盐类热稳定剂时,不同的生产厂商可能基于不同的生产的基本工艺、成本等考虑,需要投入β-二酮化合物的比例也有一定可能会不同。DBM、SBM与硬脂酸盐类热稳定剂复配,能起到改善PVC的初期着色、抑制锌烧、提高热稳定性和光稳定性的作用。

除DBM、SBM外,市场上其他相同用途的助剂主要为亚磷酸酯类,也可作为热稳定剂助剂,改善PVC初期着色,主要使用在于复配液体复合硬脂酸盐类热稳定剂,但亚磷酸酯类易发生水解,水解后不但丧失热稳定性能,同时导致游离醇或酚的生成,可能对健康和环境不利,在使用的过程中要避免与水接触并控制环境湿度。因此,亚磷酸酯类的使用有相应的局限性。

公司生产的产品DBM和SBM用于硬脂酸盐类环保热稳定剂系列新产品,如硬脂酸钙、硬脂酸锌等。从统计数据分析来看,铅盐类热稳定剂目前在我国各类热稳定剂消费结构中占比最大,目前热稳定剂正在向无铅化、环保化的发展趋势,硬脂酸盐类将替代铅盐类热稳定剂,从而硬脂酸盐类热稳定剂助剂如DBM、SBM将具有较为广阔的市场空间。

硬脂酸盐类热稳定剂不能单独使用,需要配以β-二酮化合物等热稳定剂助剂配合使用,DBM和SBM与硬脂酸盐类热稳定剂复配。公司硬脂酸盐类产品为控股子公司沙丰新材主营业务,公司于2020年12月收购沙丰新材后拓展了硬脂酸盐类产品的生产能力。具体而言公司DBM、SBM通常为生产硬脂酸盐类热稳定剂的必备原料之一,两者具备较好的协同性和产业链延展性。

2.3. 营运表现:前期退市进园生产短期承压,新厂区产能释放盈利快速改善

欧盟REACH法规是欧盟对进入其市场的所有化学品进行预防性管理的法规,根据欧盟REACH法规规定,企业需为在欧盟境内年产量或进口量超过1吨的化学物质向欧洲化学品管理署(ECHA)提交注册,否则该企业将不得在欧盟范围内继续制造,进口或销售该化学品。公司作为欧盟REACH数据认证的领头注册人,对开展多项实验所获得的注册数据具有所有权。当别的企业需要在欧盟境内进行REACH注册时,应当按照一定份额承担本公司领头注册时的有关实验费用。应承担的费用与其所需数据、注册成员数量等有关,故REACH法规数据带来的总收入不会超出公司注册时支付的相关实验费用。公司通过杭州瑞旭科技集团有限公司委托爱尔兰的Chemical Inspection & Regulation Service Limited.(简称CIRS)作为公司唯一代理办理与该数据相关的业务。当CIRS接受其他公司的引用申请并收到其支付的费用后,会在一定期限内通知本公司并将其他公司支付的引用费用中属于本公司享有的部分汇入本公司账户,公司在收到通知后确认该笔收入。

归母净利润方面,公司18/19/20/21H1归母净利润分别为2530万元/3571万元/2750万元/2040万元,其中非经常损益分别为298万元/357万元/819万元/123万元,占当期归母净利润比重分别为11.79%/9.99%/29.78%/6.01%,其中2020年非经常损益占比较高主要因当年收到政府救助440.51万元所致,除20年外其他年份非经常损益均占比较低。

增速方面,公司2021H1营业收入出现同比大幅度增长,实现同比增长182.47%,主要因公司2020年12月收购沙丰新材67%股权,21H1相较20H1新增沙丰新材并表所致,若扣除沙丰新材贡献营收,公司原有业务β二酮类产品营收实现同比增长24.46%;归母净利润方面,公司2019/2020/2021H1归母净利润分别实现同比增长41.13%/-22.99%/13.42%,其中2020年出现较大下降主要因2020年8月公司老厂区关停,新厂区进入调试和试生产阶段,因调试和试生产期间公司产量受一定的影响,且调试产品形成的出售的收益需冲抵在建工程,影响了出售的收益,同时为维持客户的稳定性,公司采用委托加工方式来进行生产,相较于自主生产,委托加工生产实现的毛利较低。

公司另外一大业务是硬脂酸盐类产品, 此部分业务从2020年12月开始并表,2020年/2021H1分别实现盈利收入0.22亿元/1.08亿元,业绩贡献快速提升。

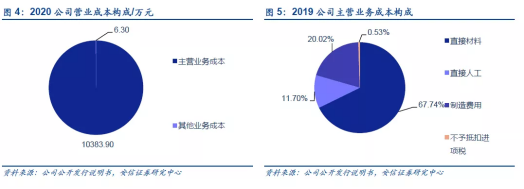

具体到主营业务成本构成来看,直接材料占比较高,一般占比在67%左右,其中2019年占比67.74%。公司直接人工、制造费用整体占比较低且基本保持稳定,此外还存在少量的不予抵扣进项税额。

原创:诸海滨,来源:诸海滨新三板,原标题:《【深度】佳先股份:环保塑料助剂细分赛道龙头空间广阔【安信诸海滨团队】》