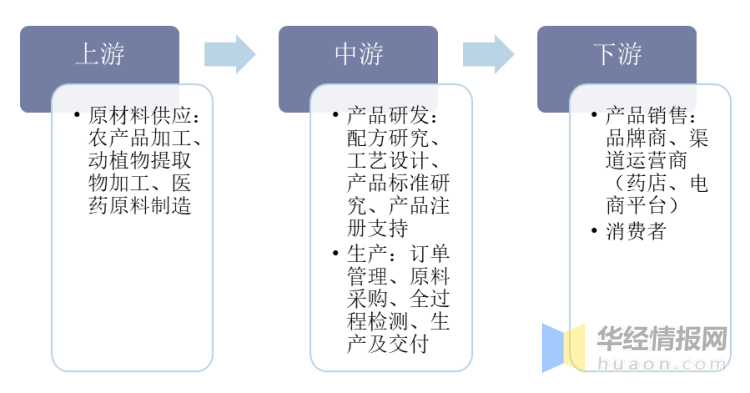

保健食物/膳食补偿剂是指适宜于特定人群食用,具有调理机体功用,不以医治疾病为意图,而且对人体不发生任何急性、亚急性或许缓慢损害的食物。现在保健食物/膳食补偿剂产品工业链分为上游质料出产、中游产品出产、下流品牌建造运营等环节。

从保健食物商场规划来看,我国为仅次于美国的全球第二大保健食物消费商场。2017-2020年CAGR为7.02%,近5年商场规划坚持稳健增加,2020年职业收入达人民币1824亿元。受监管方针影响2019年职业增速下滑显着,但随着方针影响逐步消化,我国的保健食物商场仍将坚持稳定向上的增加。依据测算,我国VDS商场规划在2025年将达人民币2352亿元,打破两千亿大关。

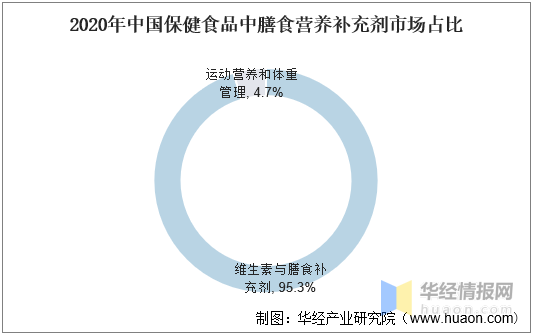

膳食补偿剂是保健食物中最大的细分商场。依照计算口径,保健食物包含运动养分、膳食补偿剂、体重办理共三个细分商场。2020年我国膳食补偿剂职业收入规划达1739亿元,长时间占有保健食物90%以上的商场占有率,是我国保健食物职业最重要的细分商场。在增速上,2017-2020CAGR达6.62%,估计未来5年职业有望坚持3.62%的增加率。

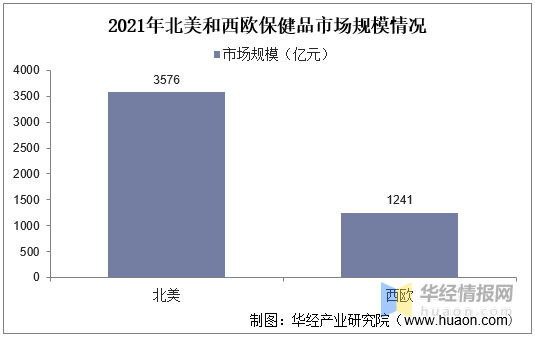

北美商场为全球第一大保健品商场,未来有望坚持中低速增加。2017~2021年,北美商场VDS产品的商场均匀增速为4.46%,坚持中低速增加。2021年北美商场VDS产品商场规划为3576亿元(依照6.35汇率折算),现在依然是全球最大商场。

西欧商场规划小于北美及我国商场,但体量依然较大。2017~2021年,西欧商场VDS产品的商场均匀增速为6.04%,高于北美商场但低于我国商场。2021年西欧商场VDS产品商场规划为1241亿元(依照6.35汇率折算,2022年2月外汇牌价),体量规划依然较大。

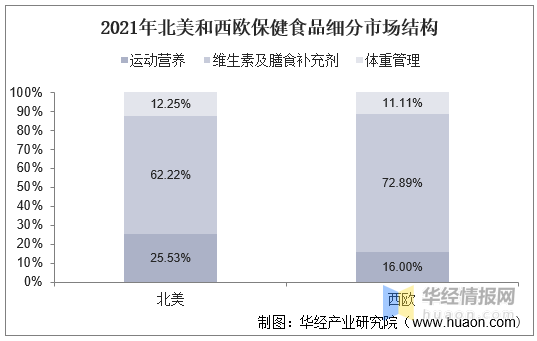

从产品剂型看,据计算,2021年北美商场三大品类占比较为均衡,运动养分/维生素及膳食补偿剂/体重办理的收入占比分别为25.53%/62.22%/12.25%。西欧商场与我国商场相似,维生素与膳食补偿剂品类占有非常大的优势,其间运动养分/维生素及膳食补偿剂/体重办理的收入占比分别为16.00%/72.89%/11.11%。

相关陈述:华经工业研讨院发布的《2022-2027年我国膳食补偿剂职业开展监测及出资战略研讨陈述》

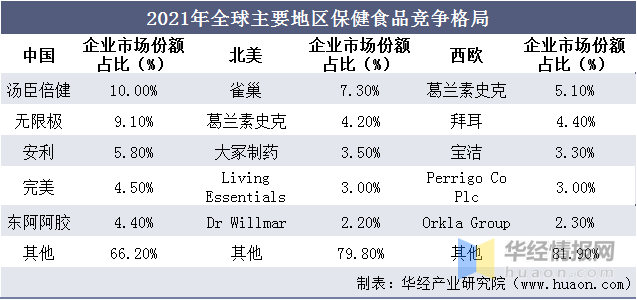

从商场竞争格式来看,2021年我国维生素与膳食补偿剂职业商场占有率前五的企业分别为汤臣倍健、无限极、安利、完美和东阿阿胶,膳食补偿剂商场CR5为33.7%。2021年北美商场维生素与膳食补偿剂前五企业分别为雀巢、葛兰素史克、大冢制药、Living Essentials、Dr Willmar Schwabe GmbH,CR5市占率为20.2%。2021年西欧商场维生素与膳食补偿剂前五企业分别为葛兰素史克、拜耳、宝洁、Perrigo Co Plc、Orkla Group,CR5市占率为18.1%。

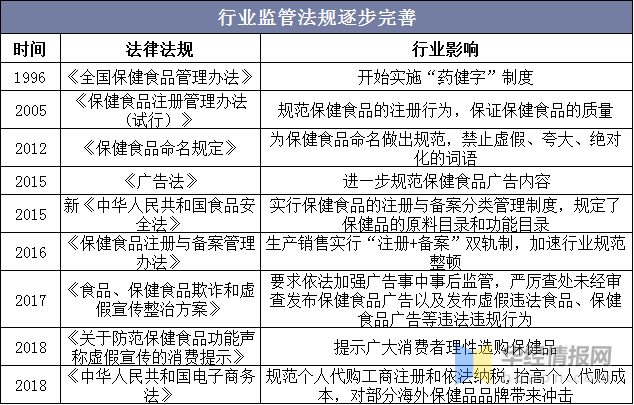

国内的保健食物工业起步晚,开展初期方针不完善、监管粗豪导致职业界企业鱼龙混杂,乱象丛生。部分企业经过过度包装或声称可以医治疾病让本身产品风行一时,如“三株口服液”、“中华鳖精”等。但随着2005年《保健食物注册办理办法》、2009年《中华人民共和国食物安全法》等法令和法规的出台,监管逐步向规范化开展。

准则完善推进保健食物快消化。以往保健品常面对申报积压多、同意少、申报难、批阅周期长的问题。近年来保健食物职业连续出台多项方针,加之注册与存案的双轨制办理模式加速产品审评批阅进展,使得新产品的推出周期显着加速。

消费集体多样化使得不同集体对保健品提出了更细化的需求。顾客愈加重视与本身健康求更匹配的个性化产品,加之较低的职业进入壁垒和高毛利的招引使传统保健品、化妆品、药品和食物企业纷繁入局,保健品逐步从药品形状的软胶囊、硬胶囊和片剂转化为食物形状的软糖、饮品和粉剂。当时保健品商场呈现“多品类、多功用、多场景、多渠道”的局势。需求的差异化和产品的快速迭代使得品牌商商业模式呈现改变,完成专业化和智能化的产品定制。

各首要商场的头部企业市占率均处于较低水平,未来头部企业市占率仍有上升空间。此外,VDS商场因为集中度低,中小企业代工需求依然较为旺盛。代工企业依托较强的研制和出产能力,可以补偿中小企业在剂型开发、精益出产上的缺乏,从而使下流企业更好地专心于品牌运营。

华经情报网隶属于华经工业研讨院,专心大中华区工业经济情报及研讨,现在首要供给的产品和服务包含传统及新式职业研讨、商业计划书、可行性研讨、商场调查与研讨、专题陈述、定制陈述等。包括文明体育、物流旅行、健康养老、生物医药、动力化工、配备制作、轿车电子、农林牧渔等范畴,还深入研讨才智城市、才智日子、才智制作、新动力、新材料、新消费、新金融、人工智能、“互联网+”等新式范畴。回来搜狐,检查愈加多